2019年聚乙烯市场简要回顾及2020走势展望

2019年聚乙烯市场整体呈下滑趋势,主要还是供需双方尖锐的矛盾所致,近几年国内外新增产能进程加快,国

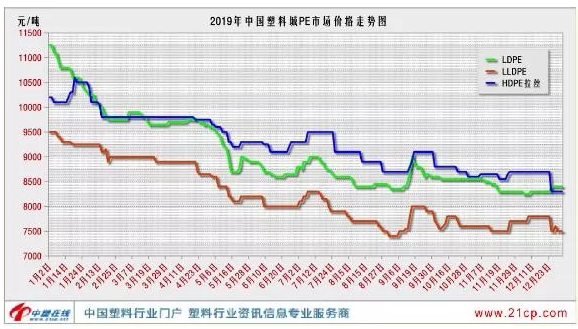

2019年聚乙烯市场整体呈下滑趋势,主要还是供需双方尖锐的矛盾所致,近几年国内外新增产能进程加快,国产量及进口量双双走高,市场供应充足,然需求依然是以刚性需求为主,受环保及中美贸易摩擦影响,部分地区出现不同程度的停产和限产情况,需求增速缓慢,供需矛盾加剧,价格全年承压。以中国塑料城市场为例,聚乙烯(PE)的年均价约为8292元/吨,较去年跌1942元/吨,跌幅为18.98%。其中,低密度聚乙烯(LDPE)为8400元/吨,跌1773元/吨,跌幅为17.43%;线型低密度聚乙烯(LLDPE)为7977元/吨,跌1823元/吨,跌幅为18.60%;高密度聚乙烯(HDPE)为8372元/吨,跌2073元/吨,跌幅为19.85%。

2019年亚洲乙烯价格整体呈现“N形”走势。CFR东北亚乙烯年均价在900.2美元/吨,相比于去年同期减少354.3美元/吨,同比降幅在28.2%,CFR东南亚乙烯年均价在833.2美元/吨,相比于去年同期减少321.6美元/吨,同比降幅在27.8%。

供应充裕 进口量创新高

2019年中国聚乙烯产能进一步扩大,久泰能源、中安联合以及宁夏宝丰二期三套新增装置已投产,2019年中国聚乙烯装置扩能在93万吨,产能已达到1948.8万吨。年内国内石化生产企业开工率在88%-97%之间,小幅高于2018年。聚乙烯作为一项进口依赖度近50%的产品,进口供应研究也是不可或缺。2019年我国PE进口维持了自2017年以来的高增长,统计数据分析,2019年1-11月,我国PE总进口量约1513.93万吨,较去年同期增加17.66%。其中,LDPE进口总量约312.46万吨,同比增加15.73%;HDPE进口总量725.95万吨,同比增加17.26%;LLDPE总进口量475.52万吨,同比增加19.60%。

检修小年 石化检修损失量减少

2019年作为检修小年,检修的石化装置及检修时间相比2018年都大幅减少。据中塑不完全统计,2019年聚乙烯涉及停车检修产能约1312.3万吨,全年累计32家石化企业、66条生产线停车检修(剔除长期停车的兰州石化的老全密度装置),总损失量约115.63万吨,同比18年减少36.55%。

下游需求不景气 需求支撑有限

我国聚乙烯主要下游应用,LLDPE和LDPE是包装用的薄膜产品,HDPE相对分散,主要以管材、中空容器、注塑制品和薄膜为主。2019年农膜产品价格呈现偏弱震荡的走势,主要受聚乙烯原料价格影响明显,从2019年的农膜开工率来看,较往年没有明显提升甚至偏低,农膜价格也没有特别良好的表现,显示出行业整体需求不景气。而其他下游制品行业,受宏观及环保问题影响,工厂的订单量缩小,终端随用随采政策。

展望2020,浅析影响市场行情的主要因素

上游方面: 2020年,非OPEC供应将延续2018年以来的中高速增长,同比增长200万桶/日,北美、巴西和北海地区将是供应增量的主要来源。在需求端,新一轮货币宽松周期、新增炼油能力、IMO新规等因素都将拉动需求增长。但由于2020年宏观经济面临诸多不确定性,石油需求增速低于预期的风险仍然存在。

供给方面:2020年所面临的压力有增无减。一方面,国内再次进入投产的高峰期,尤其是油化工随着大炼化的兴起而进入新一轮投产潮,油化工和煤化工争相上马新产能,供给压力会继续维持;另一方面,计划检修的产能相对较少,市场供应将十分宽松,厂商的利润空间将继续缩减。(2020年PE预计新增产能表详见“有备无患:2020预计新增产能抢先看”一文)

需求方面:货币政策宽松、中国加大基建投放、拉动经济增长、减税降费等一系列政策,将带动需求增长,但全球不确定性因素较多,整体经济形势难以摆脱低迷,预计2020年可能市场炒作气氛偏弱,多以刚需为主,需求增速预期缓慢,供大于求格局难变。

总体而言,2020年聚乙烯市场依旧堪忧,供应端不论是国内还是进口,压力依然不小。而需求端的刚性需求稳中向下,供需矛盾突出,预计2020年聚乙烯市场仍存在下跌的风险。

2019年亚洲乙烯价格整体呈现“N形”走势。CFR东北亚乙烯年均价在900.2美元/吨,相比于去年同期减少354.3美元/吨,同比降幅在28.2%,CFR东南亚乙烯年均价在833.2美元/吨,相比于去年同期减少321.6美元/吨,同比降幅在27.8%。

供应充裕 进口量创新高

2019年中国聚乙烯产能进一步扩大,久泰能源、中安联合以及宁夏宝丰二期三套新增装置已投产,2019年中国聚乙烯装置扩能在93万吨,产能已达到1948.8万吨。年内国内石化生产企业开工率在88%-97%之间,小幅高于2018年。聚乙烯作为一项进口依赖度近50%的产品,进口供应研究也是不可或缺。2019年我国PE进口维持了自2017年以来的高增长,统计数据分析,2019年1-11月,我国PE总进口量约1513.93万吨,较去年同期增加17.66%。其中,LDPE进口总量约312.46万吨,同比增加15.73%;HDPE进口总量725.95万吨,同比增加17.26%;LLDPE总进口量475.52万吨,同比增加19.60%。

检修小年 石化检修损失量减少

2019年作为检修小年,检修的石化装置及检修时间相比2018年都大幅减少。据中塑不完全统计,2019年聚乙烯涉及停车检修产能约1312.3万吨,全年累计32家石化企业、66条生产线停车检修(剔除长期停车的兰州石化的老全密度装置),总损失量约115.63万吨,同比18年减少36.55%。

下游需求不景气 需求支撑有限

我国聚乙烯主要下游应用,LLDPE和LDPE是包装用的薄膜产品,HDPE相对分散,主要以管材、中空容器、注塑制品和薄膜为主。2019年农膜产品价格呈现偏弱震荡的走势,主要受聚乙烯原料价格影响明显,从2019年的农膜开工率来看,较往年没有明显提升甚至偏低,农膜价格也没有特别良好的表现,显示出行业整体需求不景气。而其他下游制品行业,受宏观及环保问题影响,工厂的订单量缩小,终端随用随采政策。

展望2020,浅析影响市场行情的主要因素

上游方面: 2020年,非OPEC供应将延续2018年以来的中高速增长,同比增长200万桶/日,北美、巴西和北海地区将是供应增量的主要来源。在需求端,新一轮货币宽松周期、新增炼油能力、IMO新规等因素都将拉动需求增长。但由于2020年宏观经济面临诸多不确定性,石油需求增速低于预期的风险仍然存在。

供给方面:2020年所面临的压力有增无减。一方面,国内再次进入投产的高峰期,尤其是油化工随着大炼化的兴起而进入新一轮投产潮,油化工和煤化工争相上马新产能,供给压力会继续维持;另一方面,计划检修的产能相对较少,市场供应将十分宽松,厂商的利润空间将继续缩减。(2020年PE预计新增产能表详见“有备无患:2020预计新增产能抢先看”一文)

需求方面:货币政策宽松、中国加大基建投放、拉动经济增长、减税降费等一系列政策,将带动需求增长,但全球不确定性因素较多,整体经济形势难以摆脱低迷,预计2020年可能市场炒作气氛偏弱,多以刚需为主,需求增速预期缓慢,供大于求格局难变。

总体而言,2020年聚乙烯市场依旧堪忧,供应端不论是国内还是进口,压力依然不小。而需求端的刚性需求稳中向下,供需矛盾突出,预计2020年聚乙烯市场仍存在下跌的风险。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: