聚丙烯:积极信号未现,不温不火运行

7月份的PP市场在平平淡淡中渡过,整体行情基本无突出表现。据析市场未现方向性选择的关键,一方面是下游

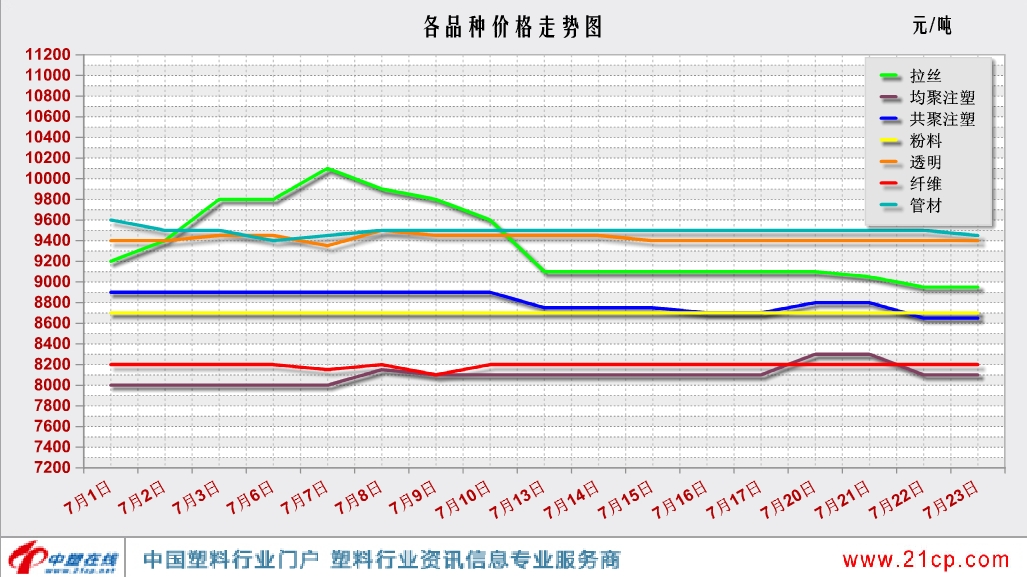

7月份的PP市场在平平淡淡中渡过,整体行情基本无突出表现。据析市场未现方向性选择的关键,一方面是下游观望情绪偏浓,工厂入市热情普遍不高,成交不畅的现状难以突破,行情向好缺乏根本动力。另一方面,石化出厂价虽涨跌参半,但成本端支撑作用尚稳,且丙烯单体震荡上行,仍对现货形成一定支撑。截止月末,除拉丝、均聚注塑、共聚注塑、管材报价波动外,粉料、透明、纤维料基本与月初持平。其中拉丝、共聚注塑料下跌250元/吨,分别报8950元/吨、8650元/吨,管材料下跌100元/吨报9500元/吨,均聚注塑料上调100元/吨报8100元/吨。

二季度PP市场开局淡而无味,那么在接下来的两个月,走势能否一改疲态破局而立?

二季度PP市场开局淡而无味,那么在接下来的两个月,走势能否一改疲态破局而立?

一、原油消费前景并不乐观,40美元关口保卫战或将持续

7月以来,全球股、油同步走势特征较为突出,原油价格基本维持缓慢上行的节奏。不过据悉,OPEC+产油国决定自8月开始调降原油减产幅度,供应偏紧局面将会有所缓和,加之欧美国家及新兴经济体新冠肺炎疫情仍在蔓延,原油需求前景仍并不乐观,后期面临回调的压力将会逐渐增大。

二、产能增速快于需求增速,后期走势仍不容乐观

中国近几年丙烯产能高速扩张,自给率呈稳步攀升的态势。据统计,上半年产量达1690.68万吨,较去年同期约增长7.6%。然而,丙烯需求增速慢于产能增速,国内不得不面临产能过剩的局面。因此进入第三季度,丙烯价格亦无突出表现。截止今日,除大庆中蓝一等品较季初涨70元/吨外,其余厂家的丙烯价格均下滑的态势。不出意外,下半年产量增长仍在预期当中,丙烯市场走势仍不容乐观。

三、石化检修装置频繁开车,供应端压力明显增加

中景石化PP装置原先因原料不足而停车检修,已于7月下旬正常运作。荆门石化年产能12万吨/吨的PP装置也于近日恢复生产;中天合创PP管式装置于6月3日停车检修,目前复工开车中;茂名石化PP一线聚合气密保压正准备重启。此外,宝来利安德巴塞尔PP装置计划7月底试运行裂解装置,具体何时出产品以试运行情况而定。总体来说,随着检修装置频繁开车,及新装置投产在即影响,市场供应压力将逐步显现,后期在石化去库存压力下,出台降价政策的可能性加大。

四、从“限塑”走向“禁塑” 制品企业面临最大考验

“白色污染”的危害众人皆知。2020年初,国家发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》,确保大量减少塑料制品的使用。根据上述意见,到2020年年底,要率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。其中, 在新版“限塑令”中明确规定,年底全面禁用塑料吸管的规定正是我国对塑料污染打出的又一计重拳。除此之外,其他相关塑料制品的禁止、限制都进行了阶段性的安排,届时我国塑料制品产业将经历新一轮考验。

综合来看,场内不利因素显然占据上风,因此若无突发热点的刺激,后市行情出现明显反转的可能性不大。

二季度PP市场开局淡而无味,那么在接下来的两个月,走势能否一改疲态破局而立?一、原油消费前景并不乐观,40美元关口保卫战或将持续

7月以来,全球股、油同步走势特征较为突出,原油价格基本维持缓慢上行的节奏。不过据悉,OPEC+产油国决定自8月开始调降原油减产幅度,供应偏紧局面将会有所缓和,加之欧美国家及新兴经济体新冠肺炎疫情仍在蔓延,原油需求前景仍并不乐观,后期面临回调的压力将会逐渐增大。

二、产能增速快于需求增速,后期走势仍不容乐观

中国近几年丙烯产能高速扩张,自给率呈稳步攀升的态势。据统计,上半年产量达1690.68万吨,较去年同期约增长7.6%。然而,丙烯需求增速慢于产能增速,国内不得不面临产能过剩的局面。因此进入第三季度,丙烯价格亦无突出表现。截止今日,除大庆中蓝一等品较季初涨70元/吨外,其余厂家的丙烯价格均下滑的态势。不出意外,下半年产量增长仍在预期当中,丙烯市场走势仍不容乐观。

三、石化检修装置频繁开车,供应端压力明显增加

中景石化PP装置原先因原料不足而停车检修,已于7月下旬正常运作。荆门石化年产能12万吨/吨的PP装置也于近日恢复生产;中天合创PP管式装置于6月3日停车检修,目前复工开车中;茂名石化PP一线聚合气密保压正准备重启。此外,宝来利安德巴塞尔PP装置计划7月底试运行裂解装置,具体何时出产品以试运行情况而定。总体来说,随着检修装置频繁开车,及新装置投产在即影响,市场供应压力将逐步显现,后期在石化去库存压力下,出台降价政策的可能性加大。

四、从“限塑”走向“禁塑” 制品企业面临最大考验

“白色污染”的危害众人皆知。2020年初,国家发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》,确保大量减少塑料制品的使用。根据上述意见,到2020年年底,要率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。其中, 在新版“限塑令”中明确规定,年底全面禁用塑料吸管的规定正是我国对塑料污染打出的又一计重拳。除此之外,其他相关塑料制品的禁止、限制都进行了阶段性的安排,届时我国塑料制品产业将经历新一轮考验。

综合来看,场内不利因素显然占据上风,因此若无突发热点的刺激,后市行情出现明显反转的可能性不大。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: